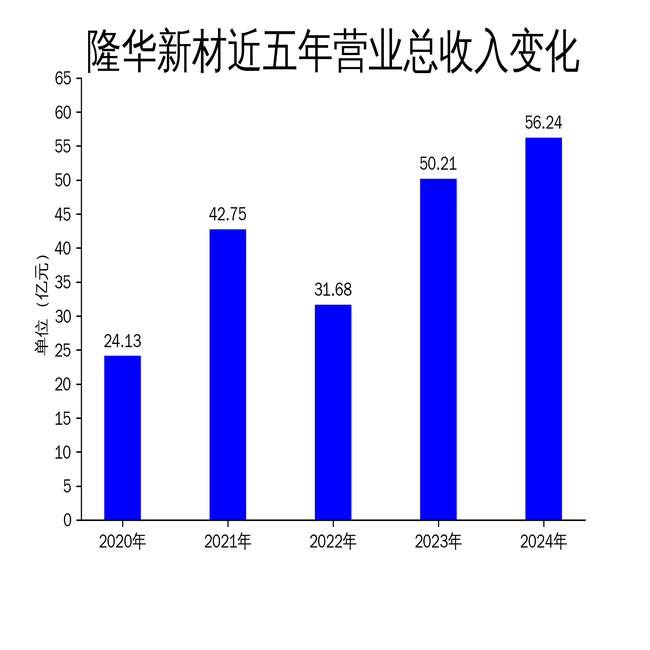

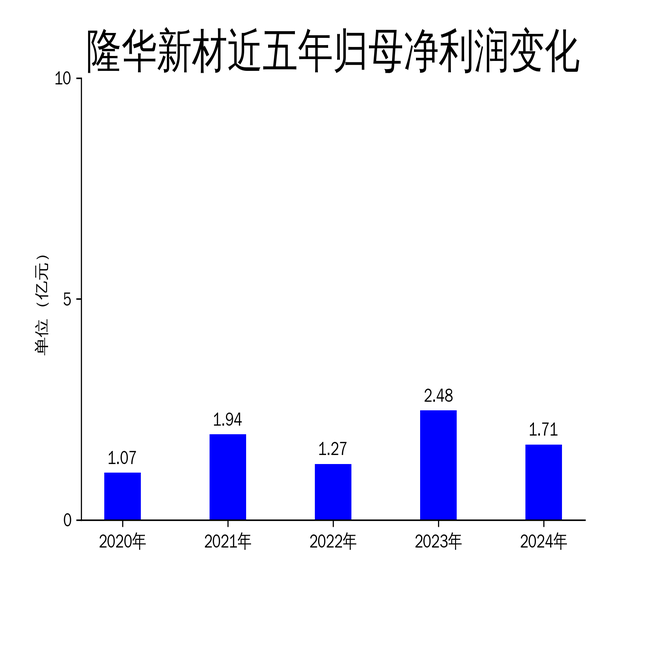

4月19日,隆华新材发布2024年年报,公司实现营业总收入56.24亿元,同比增长12.01%;归属于上市公司股东的净利润为1.71亿元,同比下降30.90%;扣除非经常性损益后的净利润为1.54亿元,同比下降36.45%。尽管营收保持增长,但净利润大幅下滑辽阳股票配资,显示出公司在行业竞争加剧和成本压力下的经营困境。

营收增长但利润承压

2024年,隆华新材的营业总收入达到56.24亿元,同比增长12.01%,显示出公司在市场拓展和产品销量方面的积极表现。然而,归属于上市公司股东的净利润却同比下降30.90%,扣非净利润更是下降36.45%。这一反差主要源于产品毛利率的下降,报告期内公司毛利润为2.29亿元,较上年同期下降39.53%。

公司聚醚系列产品总销量达65.62万吨,同比增长21.15%,但受行业市场因素影响,产品毛利率较上期下降,导致净利润下滑。尽管公司在产能扩张和市场开拓方面取得了一定成效,但行业竞争加剧和原材料价格波动对利润空间形成了显著挤压。

产能扩张与环保合规并进

隆华新材在报告期内继续推进产能扩张和环保合规工作。公司现有聚醚系列产品总产能97万吨/年,在建聚醚产能33万吨/年,产能规模位居国内行业前列。此外,全资子公司隆华高材现有聚酰胺树脂产能4万吨/年,在建聚酰胺树脂产能8万吨/年。

在环保合规方面,公司取得了多项环评批复,包括2024年5月28日获得的厂区公辅工程优化提升项目环评批复,以及2024年8月15日获得的108万吨/年PA66项目(一期)环评批复。这些环保合规举措为公司未来的产能扩张和可持续发展奠定了良好基础。

行业竞争与未来挑战

尽管隆华新材在产能扩张和市场拓展方面取得了一定进展,但行业竞争加剧和原材料价格波动仍是公司面临的主要挑战。报告期内,公司经营活动产生的现金流量净额为7877.4万元,同比下降66.72%,显示出公司在现金流管理方面的压力。

此外,公司在建项目如尼龙66产能尚处于爬坡阶段,国内同类项目集中投产可能引发阶段性供应过剩,价格竞争风险犹存。尽管2025年第一季度业绩有所回暖,但公司仍需在高端材料业务的市场开拓和成本控制方面持续发力,以应对行业竞争和市场需求变化带来的挑战。

隆华新材在2024年面临了显著的利润下滑压力,尽管营收保持增长,但行业竞争和成本压力对公司的盈利能力形成了严峻考验。未来,公司需要在产能扩张、市场拓展和成本控制方面持续优化,以应对行业竞争和市场需求变化带来的挑战。

本文源自:金融界辽阳股票配资

文章为作者独立观点,不代表配资门户网址_股票配资开户平台_配资公司平台网站观点

相关文章